-

Iedzīvotāju ienākuma nodokļa ietekmes novērtēšana atšķirīgiem ienākuma līmeņa guvējiem

TOP 500

| Nr. | Chapter | Page. |

| Ievads | 6 | |

| 1. | Iedzīvotāju ienākuma nodokļa un darbaspēka analīze Latvijā | 8 |

| 1.1. | Iedzīvotāju ienākuma nodokļa regulējums | 8 |

| 1.2. | Atalgojuma analīze | 11 |

| 1.3. | Nodokļu ieņēmumu analīze | 16 |

| 2. | IIN diferencēšana un progresīvās likmes | 19 |

| 2.1. | IIN diferencēšanas nozīme dažāda ienākuma līmeņa guvējiem | 19 |

| 2.2. | Ārvalstu eksperti un citu valstu pieredze | 29 |

| 3. | Nodokļa ietekmes praktiskais novērtējums | 34 |

| 3.1. | Darbaspēka nodokļu konkurētspēja Baltijas valstīs | 34 |

| 3.2. | Neapliekamais minimums, atvieglojumi un to ietekme | 40 |

| Secinājumi un priekšlikumi | 49 | |

| Izmantotās literatūras un avotu saraksts | 53 | |

| Pielikumi | 56 |

Secinājumi un priekšlikumi

1. Periodā no 1994.gada līdz 2020.gadam IIN ir piedzīvojis vairākas izmaiņas, jo ir mainīts IIN likmju raksturs, kā arī likmju un papildlikmes apmēri.

2. Darbaspēka nodokļu sistēma kopš 2018.gada reformas ieviešanas ir kļuvusi daudz sarežģītāka un tā ir neskaidra Latvijas iedzīvotājiem.

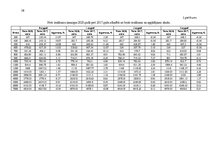

3. Vislielākais absolūtais pieaugums (66 euro), kā arī augšanas temps (10%) vidējai neto darba algai Latvijā, par pēdējiem 10 gadiem, ir bijis 2018.gadā.

4. Kopš darbaspēka nodokļu reformas ieviešanas, vidēja bruto alga par 2 gadiem ir palielinājusies par 150 euro.

5. Neto darba algas attiecība pret bruto darba algu ir pieaugusi par pēdējiem 5 gadiem, kas nozīme, ka darbinieki saņem “uz rokas” vairāk nekā pirms 2014.gada. 6. 40% Latvijas iedzīvotāju saņem bruto algu līdz 700 euro, kas ir zemāka par vidēju valstī.

7. IIN izmaksas 2020.gadā salīdzinājuma pret 2017.gadu ir samazinājušās lielākai daļai iedzīvotāju, jo IIN izmaksas 2020.gadās ir zemākas nekā 2017.gadā līdz brīdim, kamēr bruto alga nesasniedz skaitli – 5500 euro.

8. 2020.gadā Latvijā ir krietni zemāka minimālā alga nekā pārējās Baltijas valstīs, kā arī Latvijā ir gandrīz 2 reizes zemāks nekā Igaunijā un 2.2 reizes zemāks nekā Lietuvā algas slieksnis, līdz kuram tiek piemērots neapliekamais minimums.

9. Sociālā nodokļa piemērošana un likmes ir ļoti atšķirīgas Baltijas valstīs, jo Lietuvā lielākas daļas maksātājs ir darba ņēmējs, bet Igaunijā sociāla nodokļa princips ir tieši pretējs, kā arī abās valstīs tiek piemērotas papildus iemaksas, kas Latvijā netiek atsevišķi piemērotas. 10. Latvijā strādājošais, bez apgādājamajiem, izmaksā darba devējam vairāk nekā Lietuvā vai Igaunijā, jo darba devēja izmaksas ir lielākas pie visiem algas līmeņiem.…

2018.gadā Latvijā stājās spēka nodokļu reforma, kas ir būtiski mainījusi darbaspēka nodokļu raksturu un piemērošanas principu. Reforma paredz atvieglojumu palielināšanu, lai mazinātu nodokļu slogu un progresīvā ienākuma nodokļa ieviešanu, kas kalpo kā instruments nevienlīdzības mazināšanai. Tāpēc darba mērķis ir novērtēt Iedzīvotāju ienākuma nodokļa progresīvas likmes un neapliekama minimuma piemērošanas ietekmi uz dažāda līmeņa iedzīvotāju ienākumiem un tā rezultātā aprēķināt kādai iedzīvotāju daļai (%) darbaspēka nodokļu īpatsvars ir samazinājies 2020.gadā. Darbs sastāv no 3 daļām - 1. Iedzīvotāju ienākuma nodokļa un darbaspēka analīze Latvijā, 2. IIN diferencēšana un progresīvās likmes, 3. Nodokļa ietekmes praktiskais novērtējums. Darbā tiek arī veikta citu vālstu pieredzes analīze un darbaspēka nodokļu konkurētspējas analīze Baltijas valstīs.

PDF formāts.