-

SIA "ZOC" finanšu analīze

| Nr. | Chapter | Page. |

| Ievads | 5 | |

| 1. | Rādītāju apraksts | 6 |

| 2. | Finansu pārskati, to analīzes nozīme uzņēmumu darbībā | 9 |

| 3. | SIA “ZOC” īss raksturojums | 13 |

| 3.1. | Darbības joma | 13 |

| 3.2. | Uzņēmuma SIA “ZOC” vēsture | 13 |

| 4. | Secinājumi un priekšlikumi | 15 |

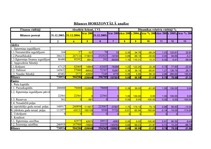

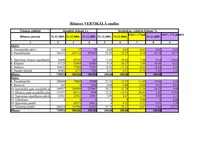

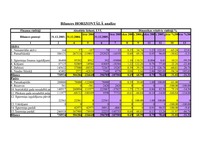

| 4.1. | SIA “ZOC” bilances horizontālā analīze | 15 |

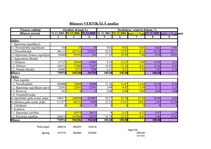

| 4.2. | SIA “ZOC” bilances vertikālā analīze | 15 |

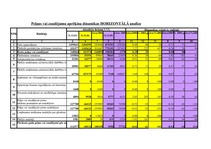

| 4.3. | SIA “ZOC” peļņas vai zaudējumu apŗēķina dinamikas horizontālā analīze | 16 |

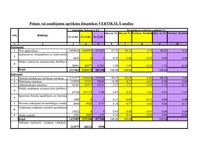

| 4.4. | SIA “ZOC” peļnas vai zaudējumu aprēķina dinasmikas vertikālā analīze | 16 |

| 4.5. | Rādītāju grupas | 17 |

| Pielikumi | 26 |

. Rādītāju apraksts

Finansu rādītāju lietotājiem bieži vien nākas spriest par to, vai šo rādītāju lielums, to dinamika ir labvēlīga vai nelabvēlīga. Šim nolūkam literatūra iesaka trīs dažādus paņēmienus:

1. Salīdzināšana ar ideālo līmeni.

Aprēķinātos rādītājus salīdzina ar šo rādītāju ideālo līmeni. Piemēram, tiek atzīts, ka likviditātes kopējā koeficienta pieņemamais līmenis varētu būt no 1 - 2, tādi pat ideāli līmeņi ir ieteikti arī dažiem citiem koeficientiem. Tomēr šo paņēmienu nevajadzētu idealizēt, jo nav divu absolūti vienādu uzņēmumu, katram uzņēmumam ir sava specifika, un tā ir jāņem vērā vērtējot finansu rādītājus. Tā, piemēram, augsts likviditātes kopējais koeficients var būt nelabvēlīga kredīta politikas (nepamatoti lielas pircēju parādu summas) sekas, pārāk lieli vai novecojuši materiālu krājumi u.c. Tātad, izmantojot salīdzināšanas paņēmienu jārīkojas piesardzīgi.

2. Salīdzināšana ar iepriekšējiem periodiem.

Tā dod iespēju spriest vai rādītāji ir uzlabojušies vai pasliktinājušies. Tāpat šāda salīdzināšana var būt derīga, prognozējot uzņēmuma attīstības tendences. Bet tā kā attīstības tempi laika tecējumā mēdz būt mainīgi, jāprognozē piesardzīgi. Šī paņēmiena trūkums ir arī tas, ka ne vienmēr pagājušo periodu līmenis ir piemērots.

Ekonomisko rādītāju sistēmas novērtējuma kritēriji, to aprēķināšanas, uzskaites, plānošanas un analīzes metodes pastāvīgi mainās un pilnveidojas saskaņā ar tirgus ekonomikas prasībām.

Darba mērķis ir veikt Sabiedrības ar ierobežotu atbildību “ZOC” finansu rādītāju analīzi par pēdējiem 3 gadiem un sniegt vērtējumu par tiem un apzināties uzņēmuma finansiālās iespējas, kā arī sniegt priekšlikumus uzņēmuma finansiālās darbības uzlabošanā.

Analīzē izmantojamie rādītāji. Atkarībā no konkrētiem analīzes mērķiem tiek izmantoti dažādi ekonomiskie rādītāji vai to kombinācijas, kuri sniedz uzņēmuma darbības kvalitatīvu vai kvantitatīvu novērtējumu.

Pēc šiem principiem rādītājus var iedalīt šādā veidā:

- rādītāji, kuri raksturo uzņēmuma ekonomisko potenciālu;

- rādītāji, kuri raksturo uzņēmuma saimniecisko darbību;

- uzņēmuma darbības efektivitātes rādītāji;

- uzņēmuma finansiālā stāvokļa un maksātspējas rādītāji;

- uzņēmuma konkurētspēja.

…

Darbā izpētīti visi uzņēmuma finansu rādītāji - likviditāte, rentabilitāte, maksātspēja. Izmantotās analīzes - Bilances vertikālā un horizontālā analīzes, peļņas vai zadējumu aprēķina dinamikas horizontālā un vertikālā analīzes.