-

Финансовый анализ деятельности предприятия

| Nr. | Chapter | Page. |

| Введение | 4 | |

| 1. | Сущность финансового анализа предприятия | 6 |

| 1.1. | Система показателей | 9 |

| 1.1.1. | Показатели ликвидности | 11 |

| 1.1.2. | Показатели платежеспособности | 13 |

| 1.1.3. | Показатели рентабельности | 15 |

| 2. | Анализ финансовой деятельности предприятия „Brokeru aģentūra ROOT” | 17 |

| 2.1. | Краткое описание предприятия | 17 |

| 2.2. | Анализ финансовых показателей | 17 |

| Выводы и предложения | 22 | |

| Список литературы | 25 | |

| Приложения | 26 |

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

По результатам проведенных расчётов финансовых показателей SIA „Brokeru aģentūra ROOT” можно сделать следующие выводы:

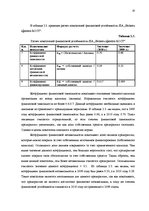

1) Коэффициент абсолютной ликвидности SIA „Brokeru aģentūra ROOT” по результатам 2010 года был равен 0,418, то есть в пределах нормы и свидетельствует о финансовой устойчивости предприятия. Такое значение показателя демонстрирует, что каждый день подлежат погашению не менее 40% краткосрочных обязательств компании.

2) Коэффициент текущей ликвидности показывает степень, в которой оборотные активы предприятия покрывают краткосрочные обязательства. Коэффициент текущей ликвидности SIA „Brokeru aģentūra ROOT” по состоянию на конец 2010 года был равен 1.067. Чем выше данный показаель, тем выше ликвидность активов предприятия. Оптимальным считается значение коэффициента текущей ликвидности более 1.5, однако, согласно некоторым источникам, нормальным значением является также 1.0 и выше. Если значение данного коэффициента ниже 1.0, это может говорить о том, что возможно наступение трудностей в погашении предприятием своих текущих обязательств. В нашем случае значение коэффициента текущей ликвидности равно 1.067, что является достаточно низким, но нормальным показателем. Для полного анализа и понимания ситуации необходимо просмотреть также поток денежных средств от операционной деятельности предприятия, так как часто низкий коэффициент текущей ликвидности можно оправдать сильным потоком наличных денежных средств.

Чтобы улучшить этот показатель, предприятию необходимо сократить кредиторскую задолженность и снизить собственные оборотные активы.

…

ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ SIA „BROKERU AĢENTŪRA ROOT”) Финансовый анализ деятельности предприятия представляет из себя расчет, изучение, сравнение и анализ основных показателей финансового состояния и финансовых результатов деятельности предприятия для того, чтобы выявить основные тенденции развития предприятия, оценить текущее состояние предприятия, а также для того, чтобы принять грамотные управленческие решения руководителями предприятия и инвесторами. В процессе финансового анализа деятельности предприятия проводится как количественный расчет различных показателей и коэффициентов, так и качественное их описание, оценка и сравнение с показателями предыдущих периодов или других предприятий. СОДЕРЖАНИЕ Введение 4 1. Сущность финансового анализа предприятия 6 1.1. Система показателей 9 1.1.1. Показатели ликвидности 11 1.1.2. Показатели платежеспособности 13 1.1.3. Показатели рентабельности 15 2. Анализ финансовой деятельности предприятия „Brokeru aģentūra ROOT” 17 2.1. Краткое описание предприятия 17 2.2. Анализ финансовых показателей 17 Выводы и предложения 22 Список литературы 25 Приложения 26 Приложение 1. Баланс SIA „Brokeru aģentūra ROOT” 27 Приложение 2. Отчет о прибыли и убытках SIA „Brokeru aģentūra ROOT” 29