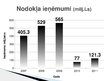

3.slaids. Salīdzinot nodokļa ieņēmumus no 2007 gada līdz 2011 gadam, varam secināt, ka vislielākie ieņēmumi bijuši 2009 gadā, bet 2010 gadā tie ļoti krasi sarukuši par 86%, kas ir milzīga atšķirība. Protams lielākoties tas saistīts ar uzņēmumu bankrotu, taupības pasākumiem un ekonomiskās krīzes ietekmi.

4.slaids. Arī šeit vērojama interesanta situācija – 2009 gadā, kad ieņēmumi bija vislielākie, tie sastādīja 10% no visiem budžeta ieņēmumiem, tomēr pēdējos gados ieņēmumi no šī nodokļa ir tikai 2-3% apmērā.

5.slaids. Šobrīd visi ieņēmumi no UIN tiek ieskaitīti valsts pamatbudžetā, tomēr tiek domāts, ka varētu nākotnē ienākumus no UIN ieskaitīt pašvaldības budžetā, tādā veidā cerot, ka tas radīs pašvaldībām interesi savām teritorijām piesaistīt jaunus uzņēmējus.

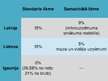

8.slaids. Salīdzinājām arī Baltijas valstu nodokļu likmes. Latvijā un Lietuvā tās ir līdzīgas, tomēr Igaunijā ir manāma atšķirība - tur UIN maksā tikai par dividendēm, nevis to peļņu, kas ieguldīta atpakaļ uzņēmumā.

10.slaids. UIN aprēķina pamatā ir uzņēmuma peļņa, tomēr nodokli neaprēķina no peļņas, ko vispirms koriģē atbilstoši likumam “Par UIN”, lai noskaidrotu ar UIN apliekamo ienākumu. To dara tāpēc, ka ir vairāki ieņēmumi, kas veido peļņu, bet kuri netiek aplikti ar uzņēmuma ienākuma nodokli, piemēram, subsīdijas lauksaimniekiem.

…