-

Организация бухгалтерского учета в ООО "V"

Выводы и предложения

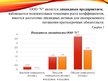

Финансовое состояние ООО "V" стабильное, все расчеты с кредиторами производятся вовремя, прибыль отчетного года составила 17 569 euro.

Методику организации и управления бух. учета необходимо обновить и актуализировать.

Нарушения в процессе документального оформления инвентаризации запасов, предлагается детально разработать инструкцию о проведения инвентаризации.

Разработать критерии оценки сомнительных дебиторов (оптимальный вариант - оценка долга каждого дебитора). В приложении годового отчета не предоставлено обоснование накоплений на долги сомнительных дебиторов.

Рассмотреть возможность создания накоплений на гарантийный ремонт.

Выводы и предложения

Констатировано отражение в активе баланса долгов сомнительных дебиторов и в пассиве - накоплений на сомнительные долги, нарушена ст. 37 закона «О ГО».

В балансе дебиторы отражаются по нетто-стоимости.

Нарушена ст.7 закона «О годовых отчетах» при подготовке баланса, расчета прибыли или убытков –указаны строки, в которых нет числового значения.

Во 2-ой строке отчета о прибылях и убытках указаны накопления на долги сомнительных дебиторов, что искажает себестоимость затрат на приобретение проданных товаров. Рекомендуется показывать данный вид накоплений в строке «Административные расходы» или «Прочие расходы хозяйственной деятельности».

…

Организация бухгалтерского учета в ООО «V» (ремонт и продажа компьютеров, IT-услуги) Защита квалификационной практики - 9 баллов. На сайте автором также опубликована сама квалификационная работа в разделе "дипломы". Автором были выдвинуты следующие задачи: -Ознакомится с местом практики - обществом "V" и его деятельностью. -Изучить организацию бухгалтерского учёта. -Ознакомиться с внутренней и внешней документацией. -Ознакомиться с обработкой и регистрацией документов хозяйственных операций, порядком составления годового отчета и расчетом налогов. -Принимать участие в выполнении обязанностей бухгалтера. -Собрать необходимые данные и информацию для написания отчёта. Содержание слайдов: - Правовой статус предприятия - Организация бух. учета - учёт долгосрочных вложений - учёт запасов и товаров - Виды дебиторской задолженности в ооо "V" - Отражение сомнительных и безнадежных дебиторов в бухгалтерском учете - Отражение долгов дебиторов в балансе - Учет накоплений и обязательств - УЧЕТ РАБОЧЕГО ВРЕМЕНИ И ЗАРАБОТНОЙ ПЛАТЫ - ГОДОВОЙ ОТЧЕТ - Показатели ликвидности - Показатели рентабельности - Декларация о подоходном налоге с предприятия - Налог на добавленную стоимость - Выводы и предложения